Page 36 - Band3_WGW_07_Leseprobe

P. 36

AL

3

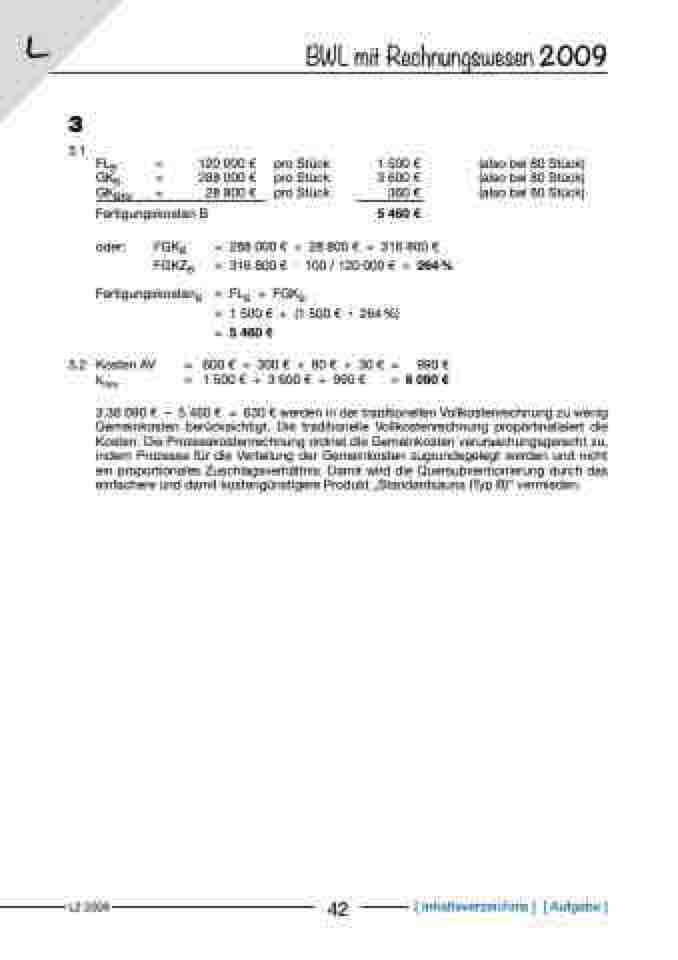

3.1 FLB = 120 GKB = 288 GKBAV = 28

Fertigungskosten B

oder: FGKB = FGKZB =

FertigungskostenB = = =

BWL mit Rechnungswesen 2009

000 € 000 € 800 €

pro Stück pro Stück pro Stück

1 500 € 3 600 € 360 €

5 460 €

(also bei 80 Stück) (also bei 80 Stück) (also bei 80 Stück)

= 316 800 € 1 500 € + (1 500 € • 264%)

5 460 €

288 000 € + 28 800 €

316 800 € ∙ 100 / 120 000 € = 264%

FLB + FGKB

3.2 Kosten AV = 600 € + 300 € + 60 € + 30 € = 990 € kneu = 1 500 € + 3 600 € + 990 € = 6 090 €

3.36 090 € – 5 460 € = 630 € werden in der traditionellen Vollkostenrechnung zu wenig Gemeinkosten berücksichtigt. Die traditionelle Vollkostenrechnung proportinalisiert die Kosten. Die Prozesskostenrechnung ordnet die Gemeinkosten verursachungsgerecht zu, indem Prozesse für die Verteilung der Gemeinkosten zugrundegelegt werden und nicht ein proportionales Zuschlagsverhältnis. Damit wird die Quersubventionierung durch das einfachere und damit kostengünstigere Produkt „Standardsauna (Typ B)“ vermieden.

L2 2009 42 [ Inhaltsverzeichnis ] [ Aufgabe ]