Page 31 - Band3_WGW_07_Leseprobe

P. 31

BWL mit Rechnungswesen 2009 A

2.3 Die Unternehmensleitung erwägt das Modell „Classic“ nicht mehr selbst herzustellen, um die freigewordenen Kapazitäten verstärkt im wachsenden Premiumbereich zu nutzen. Um den bisherigen Kundenkreis weiterhin beliefern zu können, wird die Alternative Fremdbe- zug erwogen. Ein anderer Hersteller bietet uns das Modell „Classic“ zu einem Bezugspreis von 2 550,00 € an.

2.3.1 Weisen Sie nach, ob und gegebenenfalls bis zu welcher Produktionsmenge der Fremd- bezug kostengünstiger ist bei

– langfristiger Betrachtungsweise – kurzfristiger Betrachtungsweise.

2.3.2 Erläutern Sie zwei Probleme, die bei Fremdbezug der Saunen auftreten können.

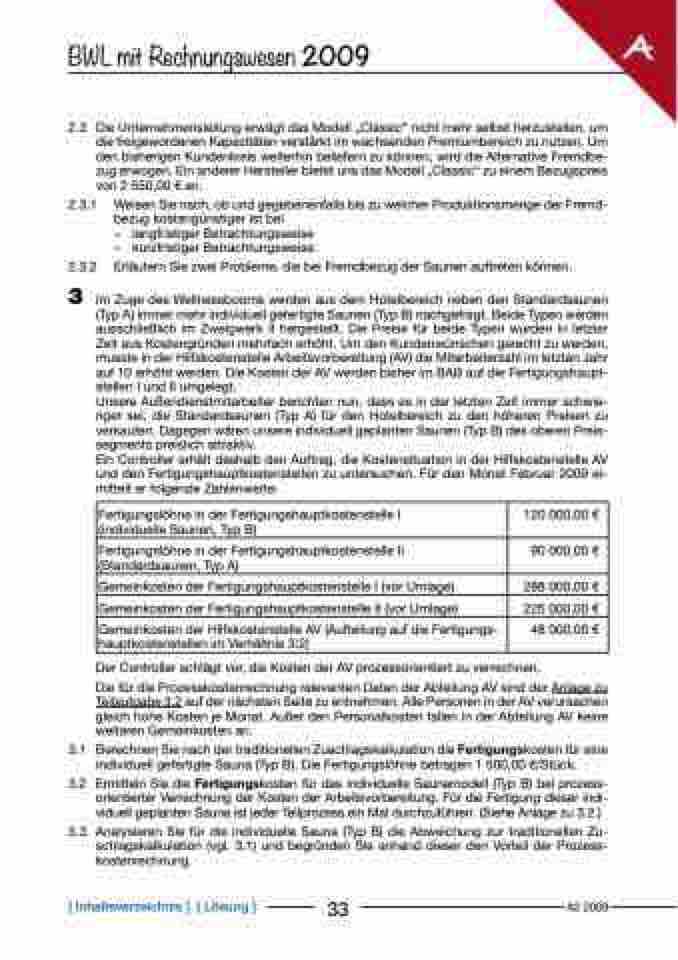

3 Im Zuge des Wellnessbooms werden aus dem Hotelbereich neben den Standardsaunen (Typ A) immer mehr individuell gefertigte Saunen (Typ B) nachgefragt. Beide Typen werden ausschließlich im Zweigwerk II hergestellt. Die Preise für beide Typen wurden in letzter Zeit aus Kostengründen mehrfach erhöht. Um den Kundenwünschen gerecht zu werden, musste in der Hilfskostenstelle Arbeitsvorbereitung (AV) die Mitarbeiterzahl im letzten Jahr auf 10 erhöht werden. Die Kosten der AV werden bisher im BAB auf die Fertigungshaupt- stellen I und II umgelegt.

Unsere Außendienstmitarbeiter berichten nun, dass es in der letzten Zeit immer schwie- riger sei, die Standardsaunen (Typ A) für den Hotelbereich zu den höheren Preisen zu verkaufen. Dagegen wären unsere individuell geplanten Saunen (Typ B) des oberen Preis- segments preislich attraktiv.

Ein Controller erhält deshalb den Auftrag, die Kostensituation in der Hilfskostenstelle AV und den Fertigungshauptkostenstellen zu untersuchen. Für den Monat Februar 2009 er- mittelt er folgende Zahlenwerte:

Fertigungslöhne in der Fertigungshauptkostenstelle I (individuelle Saunen, Typ B)

120 000,00 €

Fertigungslöhne in der Fertigungshauptkostenstelle II (Standardsaunen, Typ A)

90 000,00 €

Gemeinkosten der Fertigungshauptkostenstelle I (vor Umlage)

288 000,00 €

Gemeinkosten der Fertigungshauptkostenstelle II (vor Umlage)

225 000,00 €

Gemeinkosten der Hilfskostenstelle AV (Aufteilung auf die Fertigungs- hauptkostenstellen im Verhältnis 3:2)

48 000,00 €

Der Controller schlägt vor, die Kosten der AV prozessorientiert zu verrechnen.

Die für die Prozesskostenrechnung relevanten Daten der Abteilung AV sind der Anlage zu Teilaufgabe 3.2 auf der nächsten Seite zu entnehmen. Alle Personen in der AV verursachen gleich hohe Kosten je Monat. Außer den Personalkosten fallen in der Abteilung AV keine weiteren Gemeinkosten an.

3.1 Berechnen Sie nach der traditionellen Zuschlagskalkulation die Fertigungskosten für eine individuell gefertigte Sauna (Typ B). Die Fertigungslöhne betragen 1 500,00 €/Stück.

3.2 Ermitteln Sie die Fertigungskosten für das individuelle Saunamodell (Typ B) bei prozess- orientierter Verrechnung der Kosten der Arbeitsvorbereitung. Für die Fertigung dieser indi- viduell geplanten Sauna ist jeder Teilprozess ein Mal durchzuführen. (Siehe Anlage zu 3.2.)

3.3 Analysieren Sie für die individuelle Sauna (Typ B) die Abweichung zur traditionellen Zu- schlagskalkulation (vgl. 3.1) und begründen Sie anhand dieser den Vorteil der Prozess- kostenrechnung.

[ Inhaltsverzeichnis ] [ Lösung ] 33 A2 2009