Page 29 - Band_6_WGI_05_Leseprobe

P. 29

BWL mit Rechnungswesen 2014 L 1.4

1.4.1

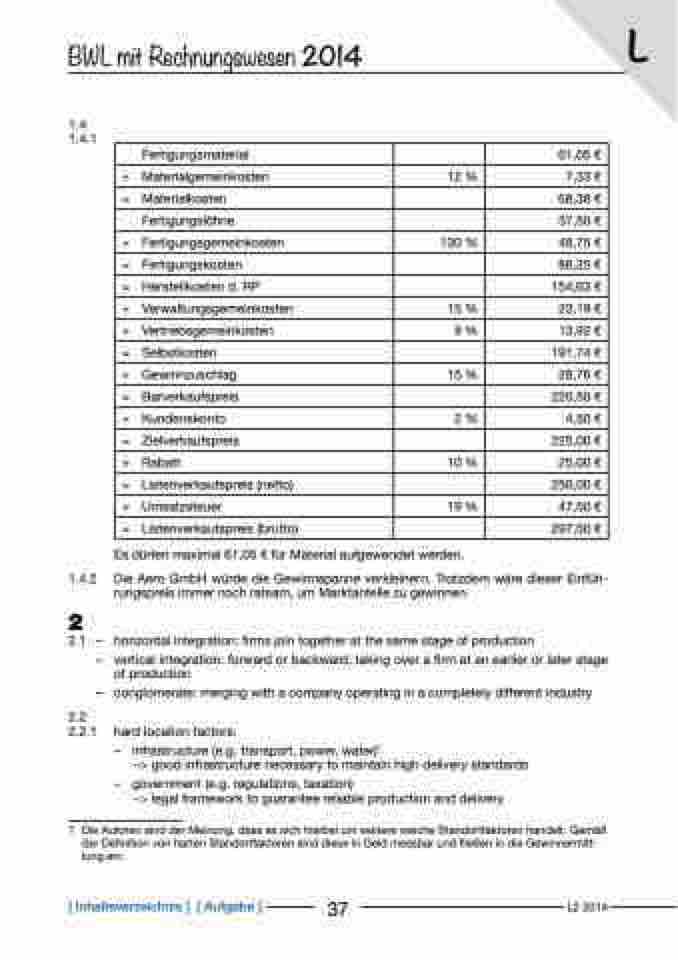

Fertigungsmaterial

61,05 €

+ Materialgemeinkosten

12 %

7,33 €

= Materialkosten

68,38 €

Fertigungslöhne

37,50 €

+ Fertigungsgemeinkosten

130 %

48,75 €

= Fertigungskosten

86,25 €

= Herstellkosten d. RP

154,63 €

+ Verwaltungsgemeinkosten

15 %

23,19 €

+ Vertriebsgemeinkosten

9%

13,92 €

= Selbstkosten

191,74 €

+ Gewinnzuschlag

15 %

28,76 €

= Barverkaufspreis

220,50 €

+ Kundenskonto

2%

4,50 €

= Zielverkaufspreis

225,00 €

+ Rabatt

10 %

25,00 €

= Listenverkaufspreis (netto)

250,00 €

+ Umsatzsteuer

19 %

47,50 €

= Listenverkaufspreis (brutto)

297,50 €

Es dürfen maximal 61,05 € für Material aufgewendet werden.

1.4.2 Die Aero GmbH würde die Gewinnspanne verkleinern. Trotzdem wäre dieser Einfüh- rungspreis immer noch ratsam, um Marktanteile zu gewinnen.

2.1 –

– vertical integration: forward or backward; taking over a firm at an earlier or later stage

horizontal integration: firms join together at the same stage of production

of production

– conglomerate: merging with a company operating in a completely different industry

2.2

2.2.1 hard Iocation factors:

– infrastructure (e.g. transport, power, water)1

−> good infrastructure necessary to maintain high delivery standards

– government (e.g. regulations, taxation)

−> legal framework to guarantee reliable production and delivery

1 Die Autoren sind der Meinung, dass es sich hierbei um weitere weiche Standortfaktoren handelt. Gemäß der Definition von harten Standortfaktoren sind diese in Geld messbar und fließen in die Gewinnermitt- lung ein.

[ Inhaltsverzeichnis ] [ Aufgabe ] 37 L2 2014